경영지원

7월 주민세(재산분) 위택스 신고방법

우스95

2022. 11. 10. 02:29

▶ 주민세란?

- 해당 지역에 거주하는 세대주 & 사업소를 둔 법인 및 개인사업자에게 부과하는 세금.

- 즉, 해당 지역에서 거주하고 있거나 사업을 하고 있으면 그 지역의 세금을 내야 한다.

▶ 주민세의 종류

- 재산분 ( 신고납부기간 : 7/01 ~ 7/31 )

- 균등분 ( 신고납부기간 : 8/16 ~ 8/31 )

- 종업원분 ( ※ 종업원 총급여액이 1억 5천만 원 이상이면 매달 신고 )

▷ 주민세 ( 재산분 )

- 납세의무자 : 매년 7월 01일 현재 사업소용 건축물 연면적이 330m 2를 초과하는 사업자

- 건축물 소유 여부, 사업자등록 유무와 관계없이 사업소의 사업주가 납세의무자

- 즉, 건물을 소유한 사람이 아닌, 건물에서 사업을 하는 사람(임차인)이 납세의무자이다.

- 7월 01일 현재 1년 이상 휴업을 하고 있거나 건물이 공실인 경우는 납부가 제외됨.

( ※ 7월 01일 현재 사업을 하는 사람이 해당 대상.

6월 30일에 사업을 그만두거나, 7월 02일에 사업을 시작하는 사람은 해당 대상 아님. )

- 주민세(재산분)과 재산세는 다른 세금임.

- 재산세 : 매년 6월 01일 기준, 건물을 가지고 있는 건물주가 납부

- 주민세(재산분) : 매년 7월 01일 기준, 사업을 하고 있는 사람(임차인)이 납부

▶ 세율

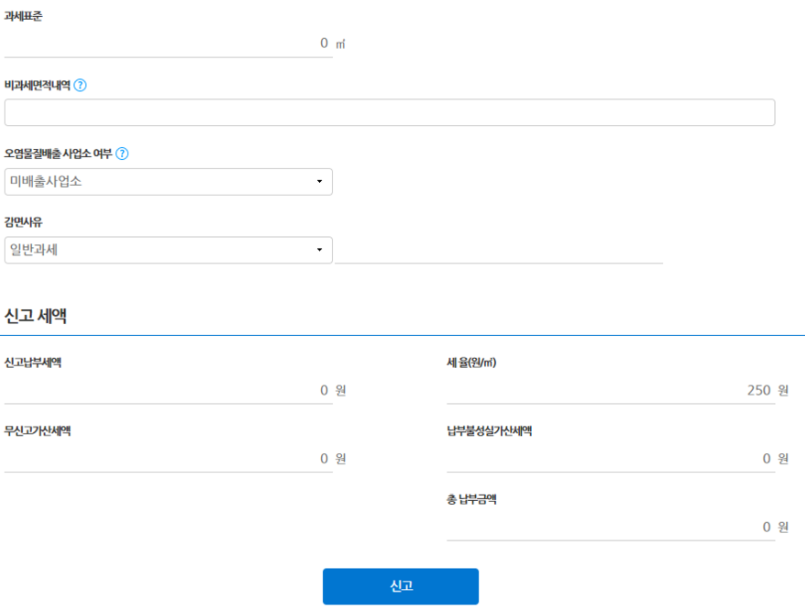

- 주민세(재산분) 계산 : 과세표준 면적 1m2 당 250원 ( 공용면적 포함 )

※ 세액 계산 시, 과세표준 면적에서 1m2 미만은 절사함.

ex) 사업소 연면적이 330.5 m2인 경우 -> 330m2 x 250원 = 82,500원 ( 납부할 세액 )

( 폐수 & 산업폐기물 배출사업소는 500원 )

▶ 과세면적에 포함되는 부분

- 과세면적에 포함되는 부분 : 공용면적 / 불법시설

- 공용면적 : 엘리베이터, 주차장, 기계실, 계단

- 불법시설 : 무허가, 가설 건축물

▶ 과세면적에서 제외되는 부분

- 직장어린이집, 기숙사, 합숙소, 사택, 구내식당, 의료실, 도서실, 박물관, 과학관, 미술관,

- 대피시설, 체육관, 도서관, 연수관, 오락실, 휴게실, 오물처리시설 및 공해방지시설 구축물,

- 구내 목욕실 및 탈의실, 탄약고, 구내이발소 등

▶ 신고 & 납부하지 않았을 경우 가산세

- 신고하지 않았을 때 : 무신고 가산세, 과소신고 가산세 부과

- 무신고 가산세 : 납부해야 할 세액의 20% ( 기한 후 1개월 이내 신고 시, 50% 감면 )

- 과소신고 가산세 : 과소신고분의 세액의 10%

- 납부하지 않았을 때 : 납부불성실 가산세 부과

- 납부불성실 가산세 : 미납부(과소) 세액 x 납부지연일수 x 0.025%

▶ 신고 시, 제출서류 및 납부방법

- 제출서류

- 주민세(재산분) 신고서

- 임차인의 임대차 계약서 사본

- 신고납부 방법

- 인터넷(위택스) 신고

- 우편

- 팩스

- 구청 방문

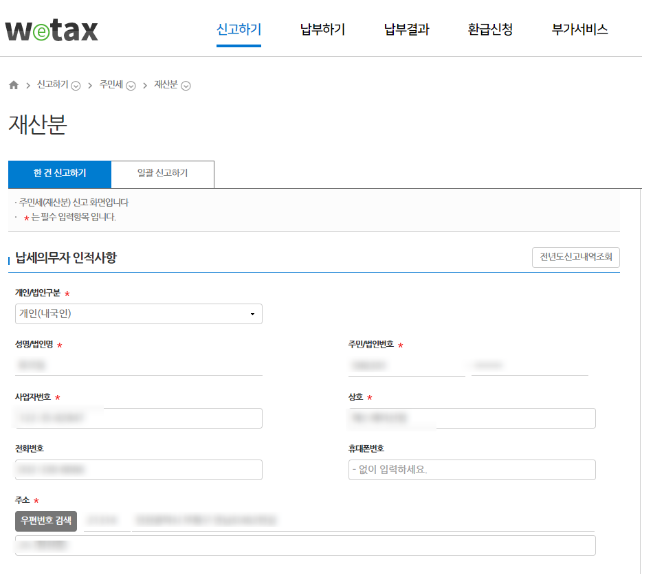

▶ 주민세(재산분) 위택스 신고방법

1. 위택스 홈페이지 -> 공인인증서 로그인

2. 신고하기 -> 주민세 -> 재산분 클릭

3. 공인인증서로 로그인하면 납세의무자의 인적사항이 자동으로 뜸

4. '신고납부관할지' 선택 & '귀속연도' 설정 & '사업소 면적' 기재

5. 신고하기 -> 끝